Reforma Tributária: guia completo sobre IVA, IBS, CBS e IS

A Reforma Tributária brasileira, trouxe uma grande mudança na forma como os impostos sobre o consumo são cobrados no país. O modelo atual, caracterizado por tributos complexos e cumulativos, será substituído pelo IVA, que é composto por dois impostos principais:

- IBS (Imposto sobre Bens e Serviços) – de competência estadual e municipal, substituindo o ICMS e o ISS.

- CBS (Contribuição sobre Bens e Serviços) – de competência federal, substituindo o PIS e a Cofins.

Além disso, foi criado o Imposto Seletivo (IS), que incidirá sobre produtos prejudiciais à saúde e ao meio ambiente, substituindo o IPI.

Este novo modelo visa tornar o sistema tributário mais simples, eficiente e transparente. Ao longo do texto, detalharemos os pontos centrais sobre o novo sistema:

O que é o IVA? E qual o seu papel na Reforma Tributária?

O IVA (Imposto sobre Valor Agregado) é um modelo de tributação amplamente utilizado no mundo e tem como objetivo principal unificar e simplificar a cobrança de impostos sobre o consumo. Esse modelo funciona de maneira não cumulativa, o que significa que o imposto incide apenas sobre o valor agregado em cada etapa da cadeia produtiva, eliminando a bitributação e tornando o sistema mais transparente.

No Brasil, o IVA será implementado na modalidade IVA Dual, o que significa que será composto por dois tributos distintos:

- CBS (Contribuição sobre Bens e Serviços) – tributo federal, que substituirá PIS e Cofins.

- IBS (Imposto sobre Bens e Serviços) – tributo estadual e municipal, que substituirá ICMS e ISS.

Com essa mudança, o objetivo principal da Reforma Tributária é tornar o sistema tributário mais eficiente, previsível e menos burocrático. Atualmente, o Brasil possui um dos sistemas mais complexos do mundo, exigindo que empresas gastem milhares de horas anualmente apenas para cumprir obrigações fiscais.

A alíquota do IVA brasileiro ainda está sendo discutida, mas estima-se que fique entre 26,5% e 28%, tornando-se uma das mais altas do mundo. Para efeito de comparação, a média da União Europeia é de 21%, enquanto nos países da OCDE, a taxa média é de 19%. Esse valor pode sofrer ajustes ao longo do tempo, dependendo da arrecadação e da regulamentação final.

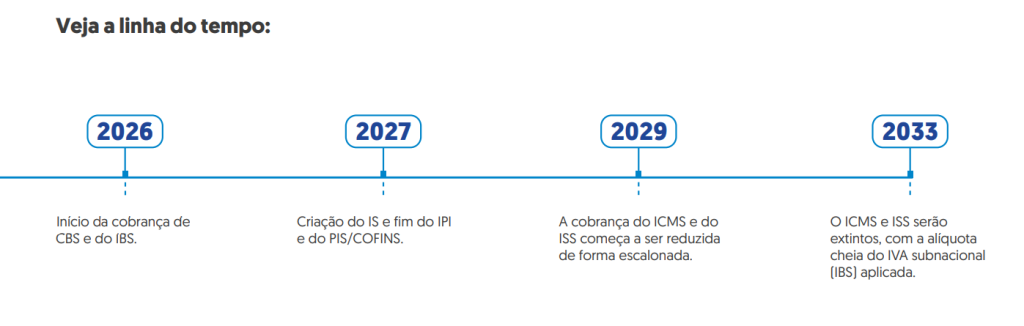

A implementação do IVA será gradual e ocorrerá entre 2026 e 2033, período no qual os tributos atuais serão progressivamente eliminados até que o novo sistema esteja plenamente funcional.

Confira a linha do tempo do período de transição:

👉 Leia mais sobre o IVA clicando aqui.

O que é o IBS?

O Imposto sobre Bens e Serviços (IBS) é um dos tributos que compõem o IVA Dual e será responsável por substituir o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto Sobre Serviços). A principal característica do IBS é a sua não cumulatividade, ou seja, ele incidirá apenas sobre o valor agregado em cada etapa da cadeia produtiva, evitando a cobrança de imposto sobre imposto.

Diferente do modelo atual, no qual o ICMS e o ISS possuem regras distintas para cada Estado e Município, o IBS terá uma padronização nacional, o que garantirá maior previsibilidade para as empresas e reduzirá a complexidade da legislação tributária. Atualmente, cada estado pode definir suas próprias alíquotas e regras de cobrança, o que gera distorções e insegurança jurídica para os negócios.

A alíquota padrão do IBS será de 17,7%, porém os Estados e Municípios terão autonomia para ajustar essa taxa conforme suas necessidades locais. Dessa forma, a arrecadação do IBS será distribuída entre os entes federativos, garantindo uma divisão mais justa dos recursos.

A implementação do IBS será gradual e ocorrerá entre 2026 e 2033. Durante esse período, ICMS e ISS continuarão existindo em paralelo ao IBS, sendo reduzidos progressivamente até que sejam completamente extintos. Esse modelo de transição foi adotado para permitir que Estados e Municípios se adaptem ao novo sistema sem perdas abruptas de arrecadação.

Com a simplificação tributária proporcionada pelo IBS, espera-se que o Brasil tenha um ambiente de negócios mais competitivo, reduzindo custos administrativos para as empresas e aumentando a transparência na tributação sobre o consumo.

Resumo sobre o IBS

- Alíquota de referência: 17,7%.

- Estados e Municípios podem ajustar a alíquota conforme necessidade.

- Transição gradual entre 2026 e 2033, com ICMS e ISS coexistindo temporariamente com o IBS.

📌 Confira todos os detalhes sobre o Imposto sobre Bens e Serviços clicando aqui.

O que é a CBS?

A Contribuição sobre Bens e Serviços (CBS) é o tributo federal que substituirá os atuais PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social). Diferente do modelo atual, que possui diversas alíquotas e regras específicas para cada setor, a CBS terá uma alíquota única e incidirá sobre todas as operações de bens e serviços.

A alíquota padrão da CBS foi definida em 8,8%, o que representa uma unificação das alíquotas anteriormente aplicadas pelo PIS e Cofins. Assim como o IBS, a CBS será não cumulativa, garantindo que o imposto seja aplicado apenas sobre o valor agregado em cada etapa da cadeia produtiva.

Uma das principais vantagens da CBS é a simplificação tributária. Hoje, o PIS e a Cofins possuem diversos regimes de apuração, regras diferenciadas para diferentes setores e inúmeras obrigações acessórias. Com a criação da CBS, as empresas terão um processo mais claro e direto para recolher os tributos, reduzindo a burocracia e os custos administrativos.

A implementação da CBS ocorrerá de forma gradual a partir de 2026, com um período de transição que se estenderá até 2033. Durante esse período, o PIS e a Cofins serão progressivamente reduzidos até sua completa extinção.

O novo modelo permitirá maior previsibilidade para empresas e consumidores, além de contribuir para um ambiente de negócios mais competitivo.

Resumo sobre a CBS

- Alíquota de referência: 8,8%.

- Tributo de competência federal, substituindo PIS e Cofins.

- Transição gradual entre 2026 e 2033.

🎯 Confira mais detalhes sobre a CBS clicando aqui.

O que é o IS? E como ele vai funcionar na Reforma Tributária?

O Imposto Seletivo (IS) foi criado para substituir o IPI (Imposto sobre Produtos Industrializados) e terá como principal objetivo desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente. Por esse motivo, ele também é chamado de “imposto do pecado”, pois será aplicado a itens como cigarro, bebidas alcoólicas, veículos poluentes e produtos altamente açucarados.

O IS terá alíquotas variáveis de acordo com o tipo de produto. Os valores já discutidos incluem:

- Cigarros: 250%

- Bebidas alcoólicas: entre 46% e 62%

- Refrigerantes: 32%

- Minério de ferro, petróleo e gás natural: 0,25%

- Veículos elétricos e poluentes: alíquotas ainda em definição

Além disso, o Imposto Seletivo não permitirá a compensação de créditos tributários, o que significa que ele será cobrado integralmente na primeira comercialização do produto. Essa medida visa evitar que empresas utilizem o crédito do IS para reduzir sua carga tributária, garantindo que o imposto cumpra sua função de desestimular o consumo desses itens.

A arrecadação do IS será distribuída entre a União, Estados e Municípios, sendo que 60% do valor arrecadado será destinado aos entes federativos. A implementação do IS começará em 2027, com sua consolidação total até 2033.

👉 Leia mais sobre o Imposto Seletivo clicando aqui.

Tabela comparativa: IVA, IBS, CBS e IS

| Tributo | Competência | Substitui quais impostos? | Alíquota Padrão | Ano de implementação total |

|---|---|---|---|---|

| IVA | Nacional (composto por IBS e CBS) | ICMS, ISS, PIS, Cofins, IPI | 26,5% a 28% | 2033 |

| IBS | Estadual e municipal | ICMS e ISS | 17,7% | 2033 |

| CBS | Federal | PIS e Cofins | 8,8% | 2033 |

| IS | Federal | IPI (parcialmente) | Até 250% (dependendo do produto) | 2033 |

Impactos da Reforma Tributária para Empresas e Contribuintes

A Reforma Tributária trará mudanças estruturais no sistema de arrecadação brasileiro, afetando diretamente empresas, consumidores e setores da economia. O modelo IVA Dual tem o objetivo de simplificar a tributação, mas a transição será complexa e exigirá adaptação das empresas e profissionais da área fiscal e contábil.

Dessa forma, é essencial entender os impactos dessa reforma, principalmente em relação ao cálculo dos impostos, à carga tributária setorial e às melhores estratégias para a transição ao novo modelo.

Mudanças no cálculo e no recolhimento dos impostos

A principal transformação com a Reforma Tributária será a adoção do IVA Dual, composto por CBS (tributo federal) e IBS (tributo estadual/municipal). Essa mudança eliminará os impostos em cascata, garantindo que o tributo incida apenas sobre o valor agregado em cada etapa da cadeia produtiva.

Além disso, o Imposto Seletivo (IS) será um tributo exclusivo para produtos considerados prejudiciais à saúde e ao meio ambiente, como cigarros, bebidas alcoólicas e veículos poluentes. Diferentemente do IBS e da CBS, o IS não permitirá a compensação de créditos tributários e será cobrado de forma única na primeira comercialização do produto.

Principais mudanças no cálculo e recolhimento dos tributos:

✅ Eliminação da cumulatividade: não haverá mais imposto sobre imposto, reduzindo distorções na arrecadação.

✅ Padronização das alíquotas: cada tributo terá sua alíquota fixa, evitando variações de estado para estado.

✅ Administração centralizada: o IBS será gerido por um Comitê Gestor, reduzindo conflitos entre estados e municípios.

✅ Maior transparência: os tributos serão destacados na nota fiscal, permitindo ao consumidor visualizar a carga tributária real de cada produto ou serviço.

Essas mudanças visam criar um ambiente mais competitivo e previsível para as empresas, reduzindo o custo burocrático e facilitando o cumprimento das obrigações fiscais.

Possíveis efeitos na carga tributária para diferentes setores

A adoção do IVA resultará em mudanças significativas na carga tributária de diferentes setores da economia. Com a extinção de incentivos fiscais e a unificação de tributos, algumas áreas podem pagar mais impostos, enquanto outras podem ter redução da carga tributária.

✅ Setores que podem se beneficiar:

- Indústria e comércio: atualmente impactados pela tributação em cascata do ICMS e PIS/Cofins.

- Setores com grande volume de exportação, que poderão ter benefícios tributários mais claros e previsíveis.

- Empresas que possuem operações em diferentes estados, pois o IBS trará um modelo unificado de tributação.

⚠️ Setores em alerta:

- Serviços: a alíquota do ISS hoje varia entre 2% e 5%, enquanto o IBS terá uma alíquota muito superior (17,7%), impactando principalmente pequenas empresas de prestação de serviços.

- Setor de tecnologia e startups, que atualmente contam com incentivos fiscais que podem ser reduzidos com a unificação tributária.

❌ Setores que podem ser prejudicados:

- Empresas que dependem de incentivos fiscais estaduais, pois muitos benefícios do ICMS serão extintos.

- Setores que comercializam produtos tributados pelo Imposto Seletivo (IS), como fabricantes de bebidas alcoólicas, cigarros e veículos poluentes.

A previsão do governo é que a carga tributária total fique entre 26,5% e 28%, tornando o Brasil um dos países com a maior alíquota de IVA do mundo.

Principais dúvidas sobre Reforma Tributária IVA, IBS, CBS e IS

A Reforma Tributária gerou diversas dúvidas entre empresários, contadores e consumidores. Com a implementação do IVA Dual e a substituição de tributos antigos, muitas empresas se questionam sobre como será a transição, quais setores serão mais afetados e como se preparar para as novas regras.

A seguir, respondemos algumas das perguntas mais frequentes sobre o novo sistema tributário brasileiro.

📌 O que é o IVA Dual e como ele funciona com a Reforma Tributária?

O IVA Dual é o novo modelo de tributação sobre o consumo no Brasil, baseado na cobrança de dois tributos:

- CBS (Contribuição sobre Bens e Serviços) – tributo federal, que substituirá PIS e Cofins.

- IBS (Imposto sobre Bens e Serviços) – tributo estadual e municipal, que substituirá ICMS e ISS.

A principal diferença para o modelo atual é que o IVA será não cumulativo, ou seja, o imposto será cobrado apenas sobre o valor agregado em cada etapa da cadeia produtiva. Isso evita a incidência de tributos em cascata, reduzindo distorções na arrecadação.

📌 Quais impostos serão eliminados com a Reforma Tributária?

Os seguintes tributos serão extintos gradualmente até 2033:

✅ ICMS (Imposto sobre Circulação de Mercadorias e Serviços) – estadual.

✅ ISS (Imposto Sobre Serviços) – municipal.

✅ PIS (Programa de Integração Social) – federal.

✅ Cofins (Contribuição para o Financiamento da Seguridade Social) – federal.

✅ IPI (Imposto sobre Produtos Industrializados) – será substituído pelo Imposto Seletivo (IS).

O novo modelo busca simplificar o sistema tributário e acabar com as complexidades das regras estaduais e municipais.

Como será a fase de transição entre os sistemas tributários com a Reforma Tributária?

A transição para o IVA Dual será gradual e acontecerá entre 2026 e 2033. Durante esse período, os novos tributos conviverão com os impostos antigos, que serão reduzidos progressivamente até sua extinção.

Cronograma da transição:

- 2026: CBS e IBS começam a ser aplicados com alíquotas reduzidas.

- 2027 a 2032: aumento gradual da CBS e IBS, enquanto ICMS, ISS, PIS e Cofins são reduzidos progressivamente.

- 2033: substituição completa do sistema antigo, com apenas IVA (IBS + CBS) em vigor.

Esse período permitirá que empresas e governos se adaptem às novas regras, evitando impactos abruptos na economia.

Qual será a alíquota do IVA no Brasil?

A estimativa do governo é que a alíquota total do IVA (IBS + CBS) fique entre 26,5% e 28%, o que tornaria o Brasil um dos países com maior carga tributária sobre consumo no mundo.

📌 Alíquotas de referência:

- IBS (estadual/municipal): 17,7%

- CBS (federal): 8,8%

- IVA total: 26,5% a 28%

No entanto, as alíquotas podem variar conforme a regulamentação e as necessidades de arrecadação dos estados e municípios.

O Imposto Seletivo (IS) será cobrado sobre quais produtos com a Reforma Tributária?

O Imposto Seletivo (IS) substituirá o IPI (Imposto sobre Produtos Industrializados) e será aplicado sobre produtos nocivos à saúde e ao meio ambiente.

📌 Lista de produtos que pagarão IS:

- Cigarros e produtos fumígenos: alíquota de até 250%.

- Bebidas alcoólicas: entre 46% e 62%.

- Refrigerantes e bebidas açucaradas: 32%.

- Minérios (ferro, petróleo, gás natural): 0,25%.

- Veículos poluentes: alíquota variável conforme emissão de CO₂.

O IS não permitirá a compensação de créditos tributários, sendo cobrado de forma única na venda do produto.

O IVA será cobrado na nota fiscal?

Sim! Tanto o IBS quanto a CBS serão destacados na nota fiscal, permitindo ao consumidor visualizar exatamente quanto está pagando de imposto em cada compra.

Essa medida busca trazer mais transparência para o sistema tributário, algo que atualmente não ocorre com impostos como o ICMS, que muitas vezes não aparece de forma clara na nota fiscal.

Qual a diferença entre o IVA brasileiro e o IVA adotado em outros países?

O modelo brasileiro será um IVA Dual, o que significa que a tributação será dividida entre dois entes:

✅ CBS (tributo federal).

✅ IBS (tributo estadual e municipal).

Nos países que adotam o IVA tradicional, a tributação é centralizada e não há divisão entre estados e municípios. Essa diferença pode fazer com que o IVA brasileiro seja mais complexo do que em outros países, pois a alíquota pode variar conforme a necessidade de arrecadação de cada estado e município.

📌 Comparação com outros países:

- União Europeia: IVA único, com alíquotas médias de 21%.

- Canadá: modelo dual semelhante ao brasileiro, mas com alíquotas menores.

- Japão: IVA de 10%, um dos menores do mundo.

- Hungria: IVA de 27%, o mais alto da Europa, próximo ao previsto para o Brasil.

Com uma alíquota de até 28%, o Brasil se tornará um dos países com maior carga tributária sobre consumo do mundo, o que pode impactar o poder de compra dos consumidores e a competitividade das empresas.

Como o Tax Group pode ajudar sua empresa na transiçãoda Reforma Tributária?

A transição para o novo modelo tributário exigirá que as empresas se adaptem rapidamente às novas regras fiscais. Para auxiliar nesse processo, o Tax Group oferece o serviço Reforma Tributária Inteligente, que ajuda empresas a:

✔️ Analisar os impactos do IVA (IBS + CBS) sobre seus produtos e serviços.

✔️ Calcular as novas alíquotas e prever possíveis aumentos ou reduções na carga tributária.

✔️ Atualizar sistemas fiscais e contábeis para garantir conformidade com as novas regras.

✔️ Planejar estratégias de otimização tributária para minimizar custos e evitar riscos fiscais.

✔️ Monitorar mudanças na legislação e antecipar medidas de adaptação ao novo sistema.

.

Clique no banner, fale com um especialista do Tax Group e prepare sua empresa para o novo modelo do sistema tributário.